允許地方政府在一定幅度內(nèi)減征“六稅兩費”是新一輪小微企業(yè)普惠性減稅降費政策措施的重要組成部分。1月9日召開的國務(wù)院常務(wù)會議,決定再推出一批針對小微企業(yè)的普惠性減稅措施,預(yù)計每年可再為小微企業(yè)減負約2000億元。會議明確,允許各省(區(qū)、市)政府對增值稅小規(guī)模納稅人,在50%幅度內(nèi)減征資源稅、城市維護建設(shè)稅、印花稅、城鎮(zhèn)土地使用稅、耕地占用稅等地方稅種及教育費附加、地方教育附加。1月17日,財政部、國家稅務(wù)總局發(fā)出通知,明確由省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實際情況,以及宏觀調(diào)控需要確定,對增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加,政策執(zhí)行時間為2019年1月1日~2021年12月31日。

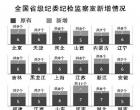

各省(區(qū)、市)“六稅兩費”減征措施的陸續(xù)出臺,為小微企業(yè)普惠性減稅降費政策措施進一步落地生根創(chuàng)造了條件。據(jù)了解,1月21日、23日,吉林、山西、浙江三省率先確定按50%幅度頂格減征“六稅兩費”,其他28個省(區(qū)、市)也在農(nóng)歷春節(jié)前后陸續(xù)發(fā)文明確頂格減征。