—— “以房養(yǎng)老”試點(diǎn)一年 百姓不買(mǎi)賬

以房養(yǎng)老,指有房屋完全產(chǎn)權(quán)的老人,將其房產(chǎn)抵押給金融機(jī)構(gòu),繼續(xù)擁有房屋占有、使用、收益和經(jīng)抵押權(quán)人同意的處置權(quán),并按照約定條件領(lǐng)取養(yǎng)老金直至身故;老年人身故后,金融機(jī)構(gòu)獲得抵押房產(chǎn)處置權(quán),處置所得將優(yōu)先用于償付養(yǎng)老保險(xiǎn)相關(guān)費(fèi)用。

2013年9月,國(guó)務(wù)院發(fā)布《關(guān)于加快發(fā)展養(yǎng)老服務(wù)業(yè)的若干意見(jiàn)》,明確提出“開(kāi)展老年人住房反向抵押養(yǎng)老保險(xiǎn)試點(diǎn)”。2014年6月,中國(guó)保監(jiān)會(huì)發(fā)布了《中國(guó)保監(jiān)會(huì)關(guān)于開(kāi)展老年人住房反向抵押養(yǎng)老保險(xiǎn)試點(diǎn)的指導(dǎo)意見(jiàn)》,決定自2014年7月1日起至2016年6月30日,在北京、上海、廣州、武漢四個(gè)城市開(kāi)展試點(diǎn)。2015年3月27日,保監(jiān)會(huì)批復(fù)了幸福人壽的《幸福房來(lái)寶老年人住房反向抵押養(yǎng)老保險(xiǎn)(A款)》的保險(xiǎn)條款,國(guó)內(nèi)首個(gè)保險(xiǎn)版以房養(yǎng)老產(chǎn)品正式出爐。 >>

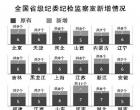

值得注意的是,雖然以房養(yǎng)老為老人提供了一種新的養(yǎng)老方式,但這一政策試點(diǎn)一年來(lái)似乎推廣并不太順利,全國(guó)四大試點(diǎn)城市目前的承保人只有22戶(hù)家庭。 幸福人壽推出的國(guó)內(nèi)第一款以房養(yǎng)老保險(xiǎn)產(chǎn)品“幸福房來(lái)寶”,4個(gè)月來(lái)僅簽約了12戶(hù)家庭,這一數(shù)字相對(duì)于我國(guó)龐大的老年人口來(lái)說(shuō),幾乎可以忽略不計(jì)。 >>

—— 叫好不叫座,老人們的顧慮在哪里?

作為新推出的一項(xiàng)養(yǎng)老舉措,“以房養(yǎng)老”可以給老人帶來(lái)很多利好。中新網(wǎng)房產(chǎn)頻道開(kāi)展的相關(guān)調(diào)查結(jié)果顯示,36.1%的網(wǎng)友認(rèn)為“以房養(yǎng)老”可以拓寬老人養(yǎng)老資金來(lái)源,23.3%的網(wǎng)友認(rèn)為可以緩解子女生活壓力,認(rèn)為可以“緩解社會(huì)經(jīng)濟(jì)壓力”和“避免房產(chǎn)遺產(chǎn)糾紛”的網(wǎng)友分別占到了17.8%和15%。

這些數(shù)據(jù)讓人們看到了“以房養(yǎng)老”的確可以給老人及他們的家庭帶來(lái)不少好處,但叫好的新政卻又遭遇著不叫座的尷尬。同樣在中新網(wǎng)房產(chǎn)頻道的調(diào)查里,不看好這一政策的網(wǎng)友占到了57.1%,看好的占比為42.9%。

那么,大家對(duì)于這一政策都有哪些顧慮呢?中新網(wǎng)房產(chǎn)頻道調(diào)查結(jié)果顯示,32.4%的網(wǎng)友擔(dān)心如果房?jī)r(jià)上漲,接受以房養(yǎng)老的老人可能吃虧,31.3%的網(wǎng)友則認(rèn)為目前的房屋評(píng)估制度還不規(guī)范,公正難以保證,另有26.7%的網(wǎng)友認(rèn)為保險(xiǎn)公司等金融機(jī)構(gòu)相關(guān)業(yè)務(wù)還不成熟,在條款制定和執(zhí)行方面難免有不足之處。 >>

除了以上這些因素,傳統(tǒng)觀念也起到了很重要的作用。北京青年報(bào)記者在采訪中發(fā)現(xiàn),受我國(guó)傳統(tǒng)養(yǎng)老觀念影響,大部分老百姓對(duì)于以房養(yǎng)老的認(rèn)同度不高。家住北京市豐臺(tái)區(qū)的張阿姨今年62歲,談到以房養(yǎng)老問(wèn)題,她覺(jué)得自己不會(huì)這么選擇。“家里的房子將來(lái)肯定要留給子女的。”張阿姨說(shuō),北京房?jī)r(jià)高,子女們買(mǎi)房子不容易,如果把房子抵押給保險(xiǎn)公司,身故后即便可以有些剩余的錢(qián)留下,但失去房產(chǎn)還是難以接受。>>

—— 傳統(tǒng)觀念影響深 “以房養(yǎng)老”目前仍非大眾養(yǎng)老主選擇

在“目前制約以房養(yǎng)老推進(jìn)的主要因素是什么”這一問(wèn)題上,中新網(wǎng)房產(chǎn)頻道調(diào)查結(jié)果顯示,30.9%的網(wǎng)友認(rèn)為是受我國(guó)傳統(tǒng)觀念的制約,27%的網(wǎng)友歸因于金融機(jī)構(gòu)業(yè)務(wù)條款、配套機(jī)制等不健全,21.9%的網(wǎng)友認(rèn)為是政策適用人群范圍窄。 >>

首都經(jīng)濟(jì)貿(mào)易大學(xué)保險(xiǎn)系教授庹國(guó)柱在接受媒體采訪時(shí)表示,所有老人都可以選擇“以房養(yǎng)老”這種養(yǎng)老方式。這是一種增加養(yǎng)老資金、提高老年生活水平的選擇。不過(guò),“以房養(yǎng)老”更適用于那些養(yǎng)老資金不足的老人,也適合于為了使自己的老年生活更加體面、更加有尊嚴(yán)而籌集更多養(yǎng)老資金的老年人。

庹國(guó)柱指出,我國(guó)養(yǎng)老保障有“三個(gè)支柱”。第一支柱是政府建立的基本養(yǎng)老保險(xiǎn)制度,這個(gè)制度涵蓋了我國(guó)城鎮(zhèn)企業(yè)職工和城鄉(xiāng)居民,目前覆蓋了8億多人。第二支柱是企業(yè)年金和職業(yè)年金,但是這兩種年金沒(méi)有涉及到農(nóng)民群體。第三支柱是個(gè)人自愿購(gòu)買(mǎi)、有稅收優(yōu)惠的商業(yè)養(yǎng)老保險(xiǎn)。

他認(rèn)為,“以房養(yǎng)老”是在以上三個(gè)支柱的基礎(chǔ)上,為老年生活提供更加充分養(yǎng)老資金的一種保障途徑。根據(jù)我的調(diào)查,目前,選擇“以房養(yǎng)老”的老年人,大部分是鰥寡孤獨(dú)老人、失獨(dú)老人以及擁有兩套以上房產(chǎn)的老人。他們可以把一套房產(chǎn)反向抵押給保險(xiǎn)公司,以獲得更多用于養(yǎng)老的資金,以供有生之年頤養(yǎng)天年。總的來(lái)說(shuō),可以認(rèn)為選擇“以房養(yǎng)老”的老人,大部分是有需求的特定群體,至少目前還不是大眾化的養(yǎng)老保障選擇。 >>

同樣是跟房子有關(guān),與“以房養(yǎng)老”相比,中新網(wǎng)房產(chǎn)頻道的調(diào)查結(jié)果顯示,人們更傾向于“誰(shuí)養(yǎng)老誰(shuí)繼承房屋”和“賣(mài)大房買(mǎi)小房,用差價(jià)養(yǎng)老”這兩種養(yǎng)老方式,它們的占比分別為27.3%和25.3%。>>

編后語(yǔ):受眾多因素影響,當(dāng)下推進(jìn)“以房養(yǎng)老”的確面臨很多困難,但不爭(zhēng)的一個(gè)事實(shí)是:在越來(lái)越開(kāi)放和多元的社會(huì)結(jié)構(gòu)下,如何養(yǎng)老已經(jīng)不再是傳統(tǒng)意義上的概念。隨著人們觀念的改變,社會(huì)保障體系的完善,更多樣的養(yǎng)老方式會(huì)被人們逐漸接受。不論選什么樣的養(yǎng)老模式,初衷和目的都是給老人提供一個(gè)舒適、美好、安心的晚年生活,自然,也包括“以房養(yǎng)老”在內(nèi)。